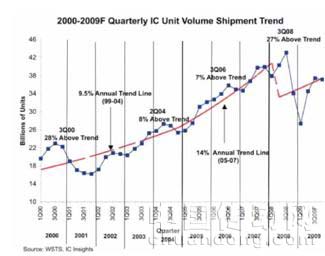

Bill McClean, IC Insights

“此次產(chǎn)業(yè)周期已經(jīng)在09年第一季度觸底,下半年資本支出預(yù)計(jì)將較上半年增長(zhǎng)33%。無(wú)需往回看,現(xiàn)在正是準(zhǔn)備迎接上行周期的時(shí)刻?!盉ill McClean說(shuō)道。他建議產(chǎn)業(yè)要用“季度思維”來(lái)看待市場(chǎng),他指出每次全球市場(chǎng)衰退都會(huì)導(dǎo)致需求被壓抑,“半導(dǎo)體產(chǎn)業(yè)將迎來(lái)增長(zhǎng)的兩年”。

對(duì)于明年,他預(yù)計(jì)至少能有15%的增長(zhǎng),有可能達(dá)到20%?!罢绲兔詴r(shí)期一樣,市場(chǎng)完全可能反轉(zhuǎn),上行勢(shì)頭可以和低迷時(shí)期的下行勢(shì)頭一樣猛烈。”McClean總結(jié)道。

2009年上下半年的狀況

McClean認(rèn)為2009年上半年是全球衰退最糟糕的時(shí)期。但是對(duì)于下半年,他認(rèn)為電子系統(tǒng)銷售將獲得季節(jié)性動(dòng)力,IC庫(kù)存調(diào)整也已完成,全球GDP也將轉(zhuǎn)好。全球GDP和美國(guó)GDP都將從負(fù)增長(zhǎng)轉(zhuǎn)為正增長(zhǎng)(全球從-3.6%到+2.0%;美國(guó)從-3.7%到+1.3%)。在各個(gè)領(lǐng)域中(手機(jī)出貨量、PC出貨量、IC市場(chǎng)、IC代工市場(chǎng)、半導(dǎo)體資本支出),下半年已經(jīng)顯示出強(qiáng)勁的增長(zhǎng)勢(shì)頭。

McClean指出半導(dǎo)體產(chǎn)業(yè)20強(qiáng)的銷售額已經(jīng)增長(zhǎng)21%(第二季度較第一季度)。他一再提醒在場(chǎng)的聽(tīng)眾不要從年度來(lái)看產(chǎn)業(yè)的變化,而是要從季度來(lái)看。

“我們?cè)庥隽诵枨笏?,?001年不同,當(dāng)時(shí)是出貨量大于真實(shí)需求,而這次真實(shí)需求下滑。今年第一季度是谷底,我們已到達(dá)了谷底。產(chǎn)業(yè)一路所經(jīng)歷的是令人難以置信的,兩個(gè)季度環(huán)比下滑記錄被刷新?!?

Dean Freeman, Gartner

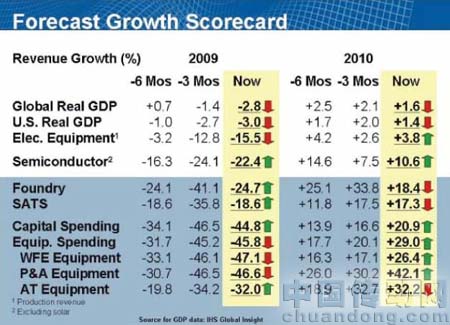

Gartner的Dean Freeman將金融危機(jī)所帶來(lái)的影響描述為“空前的下滑加坎坷的復(fù)蘇”。從半導(dǎo)體收入增長(zhǎng)來(lái)看,2009年將下滑18%(第二季度的預(yù)測(cè)是下滑22.4%)。他預(yù)計(jì)2008年至2013年的收入增長(zhǎng)率為+0.4%。

今年第二季度,經(jīng)濟(jì)危機(jī)沉重打擊了半導(dǎo)體資本支出。Freeman稱2008年所有資本設(shè)備的收入增長(zhǎng)為-31.7%(降至307億美元),2009年為-45.8%(降至166億美元)。2009年將比預(yù)期的要差一些,但2010年應(yīng)該比預(yù)期的要好,他認(rèn)為主要是由于時(shí)間的原因而不是需求的轉(zhuǎn)變。2010年,他預(yù)計(jì)半導(dǎo)體設(shè)備收入為214億美元,較2009年增長(zhǎng)29%。

對(duì)于晶圓廠設(shè)備,F(xiàn)reeman預(yù)計(jì)“由于我們正擺脫低迷,所以應(yīng)該在第三季度看到強(qiáng)勁增長(zhǎng)。預(yù)計(jì)第三季度和第四季度的增長(zhǎng)率分別為40%-50%和18%-20%?!?

對(duì)于代工廠產(chǎn)能利用率,F(xiàn)reeman指出了以下供需趨勢(shì):

產(chǎn)能利用率將進(jìn)一步升高,從第二季度的68%到第三季度的78%;

需求主要來(lái)自PC和基帶應(yīng)用的拉動(dòng),尖端技術(shù)是最為強(qiáng)勁的動(dòng)力;

今年下半年45/40nm技術(shù)將迅速崛起;

產(chǎn)能2009年和2010年均將增長(zhǎng)7-8%,主要來(lái)自尖端技術(shù);

晶圓出貨量將在2009年猛降14%,而2010年將增長(zhǎng)26%;

年度利用率——2009年:63%,2010年:74%。

下圖為Freeman對(duì)半導(dǎo)體供應(yīng)鏈的預(yù)測(cè)。

John Housley, Techcet Group

Techcet Group的John Housley將其發(fā)言的焦點(diǎn)集中于經(jīng)濟(jì)低迷對(duì)供應(yīng)鏈的影響,并給出了詳盡的材料市場(chǎng)預(yù)測(cè)。

對(duì)于光刻膠和附屬品,Housley指出有超過(guò)10家公司將分享15億美元的市場(chǎng),因此光刻膠用戶仍是贏家。EUV仍然非常成問(wèn)題——非常貴。但他建議聽(tīng)眾關(guān)注全球預(yù)計(jì)的光刻膠市場(chǎng)規(guī)模。

盡管光刻膠受到了巨大打擊,年收入從2008年的14億美元跌至9.5億美元,但他稱“單位成本上升了”,因?yàn)?93nm光刻膠開(kāi)始投入應(yīng)用,它的價(jià)格是普通光刻膠的4到5倍。

對(duì)于硅,Housley關(guān)注到全球晶圓面積出貨指數(shù),并指出了三個(gè)月移動(dòng)平均值的上行現(xiàn)象——增長(zhǎng)60%。對(duì)于SiC,他預(yù)計(jì)全球市場(chǎng)將從2008年的2.11億美元降至2009年的1.49億美元,而2011年將增至2.12億美元。在CMP領(lǐng)域,他指出由于有20多家供應(yīng)商,因此漿液的價(jià)格壓力依然存在,但仍是一家獨(dú)大。銅互連市場(chǎng)主要由兩家供應(yīng)商支配。而對(duì)于高k和ALD,Housley預(yù)計(jì)將獲得增長(zhǎng),主要受尖端RAM電容和45nm以下MPU的帶動(dòng)。ALD非常好但極其昂貴,等到ALD價(jià)格下降到可以投入實(shí)際應(yīng)用的時(shí)候,它就得離場(chǎng)了,下一代技術(shù)已經(jīng)到來(lái)。

不考慮太陽(yáng)能市場(chǎng),Housley預(yù)計(jì)今年前端工藝材料市場(chǎng)總額為144億美元,較2008年減少21%,各種材料的下滑幅度分別為:掩膜(21%)、氣體(19%)、光刻膠(10%)、CMP(10%)、其他間接產(chǎn)品(7%)、濕化學(xué)試劑(6%)、輔助品(6%)、石英(6%)、先進(jìn)介質(zhì)和SOG(5%)、靶(4%)/石墨(2%)、陶瓷(2%)、電鍍(1%)、SiC(1%)?;瘜W(xué)試劑和氣體受到的影響沒(méi)有其他材料那樣嚴(yán)重。

對(duì)于光伏市場(chǎng)來(lái)說(shuō),材料高度依賴于器件面積,和半導(dǎo)體器件類似。未來(lái)幾年中,薄膜的市場(chǎng)份額將受限在20%之內(nèi)。Housley認(rèn)為未來(lái)五年光伏市場(chǎng)的復(fù)合年均增長(zhǎng)率為20%-25%。

網(wǎng)站客服

網(wǎng)站客服 粵公網(wǎng)安備 44030402000946號(hào)

粵公網(wǎng)安備 44030402000946號(hào)